در سالهای اخیر انواع تازهای از بیمههای زندگی عرضه شده است

چرا باید بیمه عمر و زندگی بخری0م؟

بیمه، ابزاری است برای پوشش ریسک؛ یعنی شما برگهای به نام بیمه را میخرید تا اگر اتفاقی رخ داد یک نفر یا یک نهاد هزینههای ناشی از آن را برعهده بگیرد؛ بهعنوان مثال حتما با شکل پرداخت خسارت در انواع بیمههای مرتبط با خودرو آشنا هستید. در این نوع از بیمهها، درصورت وقوع حادثه، بیمهگر هزینههای ناشی از تصادف را پرداخت میکند. این امر باعث میشود خاطر شما از بابت پرداخت هزینههای ناشی از رویدادهای غیرقابل پیشبینی آسوده شود و به همین دلیل امنیت اقتصادی و روانی جامعه بالا میرود. طبق همین مثال، در بیمههای زندگی و عمر، برگهای را میخرید که هزینههای سلامتی شما را برعهده میگیرد؛ یعنی اگر اتفاق غیرمترقبه و ناخوشایندی نظیر فوت، از کار افتادگی یا بیماری خاصی برای شما رخ بدهد، بیمهگر هزینههای آن را گردن میگیرد. این موضوع امنیت اقتصادی و آرامش خاطر خانوارها و جامعه را در پی دارد. این تعریف از بیمههای عمر در گذشته هم وجود داشته، اما در سالهای اخیر نوع دیگری از بیمههای عمر و زندگی به متقاضیان ارائه شده است.

تفاوتهای بیمههای زندگی جدید با بیمههای عمر قدیمی در چیست؟

در قراردادهای بیمههای عمر قدیمی، عموما شرکتهای بیمه، پرداختیهای شما را در 3جا هزینه میکردند:

1- حق بیمه

2- کارمزد

3- مازاد آن(که سرمایهگذاری میشد)

اما در بیمههای زندگی جدید شرکتهای بیمه مدعی هستند تمام پرداختی شما را سرمایهگذاری میکنند؛ یعنی در قالب این نوع قراردادها، حق بیمه پرداختی شما برای بخش حق بیمه، تنها یک درصد است و کارمزد به صفر درصد میرسد؛ در نتیجه عملا تمام پرداختیهای شما به شرکت بیمه، در قالب بیمه زندگی سرمایهگذاری میشود. این در حالی است که قرارداد بیمه عمر و زندگی شما همه امکانات و خدمات بیمههای عمر قدیمی، نظیر از کار افتادگی و ... را همچنان پوشش میدهد. در سالهای اخیر شرکتهای عرضهکننده بیمه عمر و زندگی، توانستهاند با استفاده از دانش مالی، سرمایهگذاری و بهرهگیری از توان تخصصی خودشان در حوزه بازار سرمایه، سود ناشی از سرمایهگذاری در بیمههای عمر و زندگی را تا ۳۰ درصد افزایش دهند، اما این، تمام ماجرا نیست. طبق ماده 137قانون مالیاتهای مستقیم حق بیمه پرداختی هر شخص حقیقی به مؤسسات بیمه ایرانی بابت بیمه عمر و زندگی از درآمد مشمول مودی برای پرداخت مالیات کسر میشود. یعنی اگر سود سالانه ناشی از خرید بیمه عمر و زندگی را حدود 30درصد تخمین بزنیم، با احتساب منافع ناشی از معافیت مالیاتی که برای پرداختکننده بیمه ایجاد شده، سود دارنده بیمه عمر و زندگی، در چارچوب ضوابط جدید حتی میتواند به محدوده 50درصد هم برسد. درنظر داشته باشید این میزان بازده در حالی محقق میشود که ریسک سرمایهگذاری در بیمههای عمر و زندگی عملا در محدوده صفر درصد نوسان میکند.

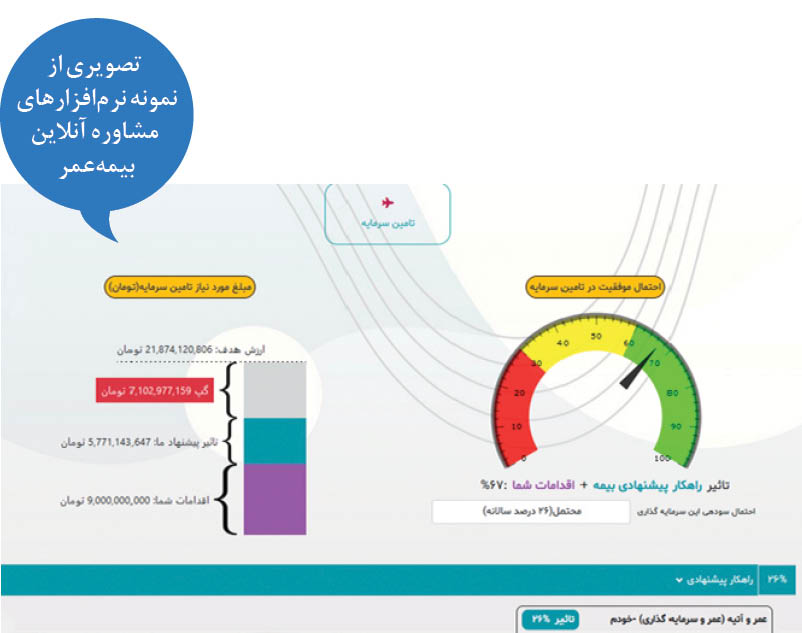

اهمیت نرمافزارهای مشاوره بیمه عمر

منابع مالی مشتریان برای خرید محصولات و خدمات مورد نیازشان محدود است و در فشار اقتصادی کنونی جامعه ایران، اشخاص بهدنبال بهینهکردن خرید خود در حوزههای مختلف هستند. متقاضیان خرید بیمه عمر نیز بهدنبال خرید میزان بهینهای از محصول هستند، بهطوری که پوشش بیمهای کافی داشته باشند و در آینده، محصول بیمه عمری که خریداری میکنند، بتواند بخش قابلقبولی از هزینه تحصیلات و ازدواج خود یا فرزند، مبلغ مستمری مناسب در زمان بازنشستگی یا تامین سرمایه برای یک نیاز مالی خاص را محقق کند. با توجه به محاسبات پیچیده محصول بیمه عمر و همچنین پیچیدگی نیازسنجی مالی، امکان محاسبه مبلغ بهینه خرید بیمه عمر بهصورت دستی دشوار است و ضرورت دارد مشاور بیمه (نماینده بیمه) برای ارائه چنین مشاورهای به مشتریان خود، از نرمافزارهای مشاوره مالی بیمهای استفاده کند. درصورتی که نماینده بیمه در جلسات مشاوره خود با مشتری، از چنین ابزارهایی استفاده کند، مشتری بهتر متوجه خواهد شد که کدام نوع بیمه عمر را و به چه علتی نیاز دارد و همچنین این ابزارها با درنظرگرفتن سناریوهای مختلف تورمی، با ترسیم نمودارها و ارائه گزارشهای متعدد نشان میدهند که محصول پیشنهادی بیمه عمر، چه میزان از نیازهای مالی فرد را در چالشهای مختلف هزینه تحصیلات، ازدواج، بازنشستگی، امنیت مالی خانواده درصورت فوت، ازکارافتادگی و بیماری شخص مشاوره گیرنده، رفع میکند. برای استفاده از این ابزارها، نمایندگان بیمه باید از نظر سواد مالی و دانش محاسباتی مالی، به سطح قابلقبولی دست یابند که مکانیزم و الگوریتم محاسبات نرمافزار را مسلط شوند تا بتوانند با اطمینان بیشتری نسبت به ارائه مشاوره به مشتری اقدام کنند. بدین سبب شرکتهای ارائهدهنده چنین ابزارهایی، عموما همراه با نرمافزار، دورههای آموزشی مناسب آن را نیز برگزار میکنند. نکته قابل توجه اینکه این ابزارها صرفا یک ابزار کمکی در فرایند مشاوره و خرید بیمه عمر است. با توجه به اینکه نسل جدید خریداران بیمههای عمر در ایران عموما متولدین دهههای 50، 60و 70هستند و این نسل، با ابزارهای دیجیتال و استفاده از قابلیتها و گزارشهای تحلیلی آنها مانوس شدهاند، مطلوب و شایسته است که مشاوران و نمایندگان بیمه در کشور نیز مجهز به چنین ابزارهایی شوند تا باعث خرسندی مشتریان خود از خریدی که انجام میدهند شوند، اما متأسفانه تاکنون چنین ابزاری در صنعت بیمه کشور طراحی نشده البته برخی مجموعهها در تلاش هستند که نرمافزار مشاوره آنلاین بیمه عمر را انتشار دهند که صرفا در اختیار نمایندگان بیمه قرار خواهد گرفت. علاقهمندان به این موضوع، برای آشنایی بیشتر با ابزارهای مشابه خارجی، میتوانند به وبسایتهای شرکتهای بیمه

statefarm، HSBClife، allstate مراجعه کنند و با ابزارهای محاسباتی موجود آشنا شوند.

در همینه زمینه :