اوراق بدهی

با وجود رشدهای پرشتاب نرخ بهره در بازار بین بانکی در تابستان و اوایل پاییز، آمارها نشان میدهد بانک مرکزی سیاستهای خود را برای جلوگیری از رشد بیشتر نرخ بهره در عملیات بازار بین بانکی تعدیل کرده و این سیاست با آغاز زمستان شتاب بیشتری گرفته است. تداوم این سیاست میتواند به محرکی برای رشد بورس تبدیل شود. با این حال بهنظر میرسد با توجه به سیاستهای ضدتورمی دولت و رشد نرخ بازده اسناد خزانه اسلامی، نرخهای بهره در بازار بین بانکی با اصلاح عمیقی مواجه نشوند.

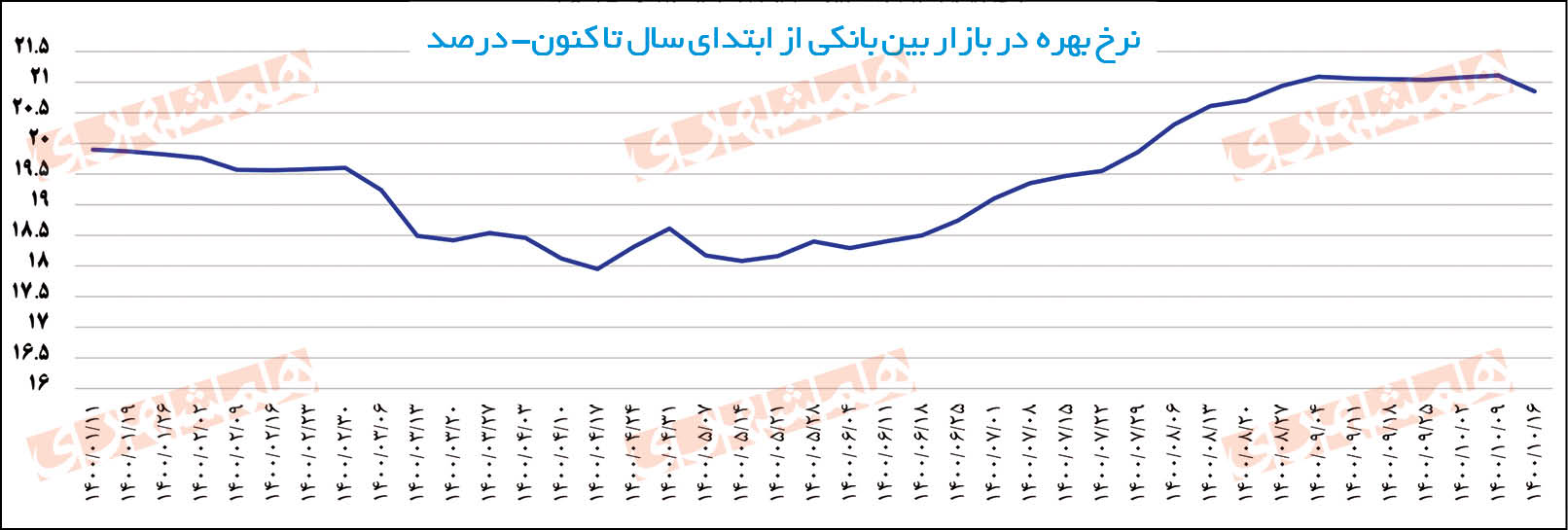

به گزارش همشهری، نرخ بهره در بازار بین بانکی یکی از مهمترین متغیرهای اقتصادی است که کوچکترین تغییرات آن میتواند اثرات عمیقی بر کلیت اقتصاد و همینطور بازارها داشته باشد. در واقع با وجود آنکه نرخ بهره بین بانکی از عوامل مختلفی تأثیر میپذیرد اما خود به سایر بازارها جهت میدهد.در اقتصادهای پیشرفته از این نرخ در جریان عملیات بازار باز برای مدیریت اقتصاد کلان استفاده میکنند. بانک مرکزی ایران نیز از 2سال پیش در تلاش است با ابزار عملیات بازار باز، سیاستهای پولی را با شکل دقیقتری اجرا کند. با این حال بهنظر میرسد این سیاستها هنوز به ثبات کافی نرسیده است؛ زیرا در یک مقطع، در سال گذشته، نرخ بهره دراین بازار بهشدت کاهش یافت. این روند تا اواخر بهار امسال ادامه داشت اما از اواخر بهار بانک مرکزی شروع به افزایش نرخ بهره کرد. نرخ بهره از اواخر خرداد ماه امسال از محدوده 18.42درصد به 21.09درصد در پاییز امسال رسید. همراستا با این سیاست دولت از طریق فروش گسترده اسناد خزانه اسلامی به رشد نرخ بهره این اسناد منجر شد، طوری که در پاییز امسال نرخ بهره این اسناد از مرز 25درصد هم فراتر رفت و به اعتراض سهامداران منجر شد؛ زیرا به زعم فعالان بازار سرمایه رشد بیش از حد نرخ بازده اسناد خزانه اسلامی خروج نقدینگی و کاهش شاخصهای بورس را در پی داشت. نوسانهای نرخ بهره اوراق بدهی از این روی برای بازار سرمایه اهمیت دارد که در ادبیات مالی، نرخ بهره اوراق بدهی، نرخ بدون ریسک تلقی میشود و نوسانهای آن بهطور مستقیم بازار سرمایه را تحتتأثیر قرار میدهد. به این معنی که کاهش آن موجب تزریق نقدینگی به بورس و رشد آن به خروج نقدینگی از بورس و نزول شاخصها منتهی میشود.

در چنین شرایطی اطلاعات موجود نشان میدهد سیاستهای بانک مرکزی درپاییز امسال برای رشد نرخ بهره بین بانکی تعدیل شده و این روند در زمستان هم شتاب گرفته است. همزمان نرخ بازده اسناد خزانه اسلامی هم تا حدی تعدیل شده است.تداوم این روند بهویژه کاهش نرخ بازده اسناد خزانه میتواند منجر به بهبود شاخصهای بورس شود. با این حال بهنظر میرسد بانک مرکزی با مانع نرخ بازده اسناد خزانه برای اجرای سیاستهای کنترل نرخ بهره در بازار بین بانکی مواجه است؛ چرا که نرخ این اسناد تمایل زیادی به نزول ندارد.

تغییر سیاست در پاییز

آمارها نشان میدهد بانک مرکزی از طریق عملیات بازار باز و خرید اوراق بدهی از بانکها به کنترل نرخ بهره بین بانکی اقدام کرده است، این موضوع موجب شده نرخ بهره بین بانکی بعد از روند صعودی چند ماهه، اکنون در محدوده 21درصد کنترل شود.

بر این اساس بانک مرکزی خالص خرید اوراق بدهی را در پاییز امسال به 50هزار و 522میلیارد تومان رسانده و در همین مدت بانکها نیز بهصورت خالص 40هزار و 383میلیارد تومان از اوراق بدهی خود را فروختهاند. یعنی بانک مرکزی از طریق باز خرید اوراق تلاش کرده مانع از آن شود که نرخ بهره بین بانکی در عملیات بازار باز از مرز 21.94درصد فراتر رود چنانکه این نرخ اکنون به محدوده 20.85درصد رسیده است. این در حالی است که طبق اطلاعات موجود بانک مرکزی به خرید اوراق با آغاز زمستان شتاب بیشتری بخشیده است. این امر میتواند به کاهش بیشتر نرخ بهره بازاربین بانکی منجر شود. با این حال بهنظر نمیرسد بانک مرکزی این سیاست را با توجه به سیاستهای ضدتورمی دولت تا کاهش شدید نرخهای بهره دنبال کند. زیرا دولت در تلاش است از نرخ بهره بهعنوان سد ضدتورمی استفاده کند بهویژه آنکه با وجود سیاستهای تعدیلی بانک مرکزی حجم و نرخ بهره اسناد خزانه اسلامی در حال رشد است. این امر میتواند به مانع بزرگتری در برابر کاهش بیشتر نرخ بهره تبدیل شود.

مانعی در برابر کاهش بیشتر نرخ بهره

با وجود سیاستهای بانک مرکزی برای کنترل نرخ بهره در بازار بین بانکی، نرخ بهره مؤثر اسناد خزانه که در بازار سرمایه به «اخزا» شناخته میشود همچنان روندی صعودی دارد.

آمارها نشان میدهد میانگین نرخ بازده مؤثر اسناد خزانه اسلامی از ابتدای امسال تاکنون 22.2درصد بوده است با این حال این ارقام میانگین کل نرخ بهره این اسنادخزانه اسلامی است و اطلاعات بیشتر حاکی از آن است که همین چند هفته پیش نرخ بهره مؤثر اسناد خزانه به رقم بالای 25.31درصد رسید. در واقع بالاترین نرخ بازده اسناد خزانه اسلامی در سالجاری 25.31درصد و کمترین آن 20.5درصد بوده است درحالیکه بالاترین نرخ بازده این اسناد در سال گذشته 21.4درصد و کمترین نرخ نیز 14درصد بود. به زعم کارشناسان یکی از دلایل رشدهای بازار سهام در سال گذشته ناشی از همین نرخها در بازار اوراق بدهی بود.

افزایش نرخ بازده اسناد خزانه اسلامی درصورت تداوم با توجه به تأثیری که بر میانگین نرخ بهره بازار دارد، میتواند به تضعیف قدرت بانک مرکزی در کنترل نرخ بهره منجر شود و مهمترین ابزار این نهاد را در اجرای سیاستهای پولی کماثر کند.

اما پرسش این است که چرا نرخ بهره اسناد خزانه اسلامی بالاتر از بازار بین بانکی است و به نوعی در حال جهت دادن به شاخصهای بورس است؟

دلیل بالا بودن نرخ بهره اسناد خزانه

بر اساس آمارها از ابتدای امسال تاکنون 190هزارمیلیارد تومان اوراق بدهی را دولت، شهرداریها و شرکتهای بخش خصوصی در بازارسرمایه منتشر کردهاند. این اقدام موجب شده مانده اوراق بدهی درحال حاضر به 465هزار میلیارد تومان و ارزش کل بازار اوراق بدهی به 370هزار میلیارد تومان برسد. از مجموع کل اوراق بدهی منتشر شده بیش از 90درصد متعلق به دولت است. طبق اطلاعات موجود دولت از ابتدای امسال تاکنون 172هزار میلیارد تومان اوراق بدهی منتشر کرده که بخش عمده آن یعنی رقمی معادل 106هزارو 500میلیارد تومان مربوط به اسناد خزانه اسلامی است. دولت همچنین از ابتدای سال تاکنون 54هزار میلیارد تومان اوراق مرابحه و 11هزار و 500میلیارد تومان اوراق سلف فروخته است. علت اصلی بالا بودن حجم انتشار اسناد خزانه اسلامی نسبت به سایر اوراق وضعیت نامطلوب نقدینگی پیمانکاران است که باعث افزایش عرضه اوراق و به تبع آن افزایش نرخ مؤثر این اوراق شده است. به بیان دیگر بسیاری از شرکتها بهدلیل تعویق در دریافت مطالبتشان از دولت با مشکل نقدینگی مواجه شدهاند و دولت نیز که با کسری بودجه سنگین مواجه است و نقدینگی کافی برای پرداخت مطالبات پیمانکاران ندارد، در ازای بدهی هایش و جبران کسری وجوه در گردش این شرکتها به آنها اسناد خزانه واگذار میکند. این موضوع از یک طرف به افزایش حجم انتشار اسناد خزانه اسلامی و از طرف دیگر به افزایش شدید نرخ بهره مؤثر این اوراق منجر شده است. در چنین وضعیتی با توجه به کمبود نقدینگی بسیاری از شرکتها و حجم بالای بدهیهای دولت بهنظر میرسد پتانسیل کمی برای کاهش انتشار این اوراق وجود دارد در نتیجه احتمال کاهش نرخ بهره اسناد خزانه اسلامی وجود ندارد و این موضوع میتواند به مانعی در برابر رشد بورس و سیاستهای بانک مرکزی برای کنترل نرخ بهره بین بانکی تبدیل شود.