وام ما ، وام آنها

در ایران برخلاف سایر نقاط دنیا، وام مسکن نمیتواند بخش مهمی از مبلغ مورد نیاز برای خرید یک خانه را تأمین کند

مقایسه میزان پرداخت وام مسکن در ایران با جهان نشان میدهد در ایران مبلغ پرداختی برای خرید خانه تناسب زیادی با معیارهای جهانی ندارد بهطور معمول در بسیاری از کشورهای جهان بانکها بین 50تا 85درصد قیمت یک ملک را به متقاضیان وام میدهند که البته این موضوع تحتتأثیر نرخ بهره کلی و نرخ تورم در آن کشور است. به گزارش همشهری، پرداخت وامهای مسکن یکی از رایجترین و پرکاربردترین وامها در دنیا هستند که تقریبا در تمام کشورها به متقاضیان پرداخت میشوند. با این حال این وامها بسته به شرایط کلان اقتصادی بهصورت متفاوتی در کشورهای مختلف پرداخت میشود اما فصل مشترک اغلب این وامها این است که بسیاری از بانکها بخش عمده هزینه خرید یک خانه را به متقاضی با اقساط بلندمدت پرداخت میکنند. این یعنی اینکه اگر شما مبلغ کمی هم داشته باشید میتوانید پس از اعتبارسنجی در بانکها وامهای بزرگی با اقساط بلندمدت دریافت کنید. اطلاعات موجود نشان میدهد که در بسیاری از کشورها بین 50تا 85درصد مبلغ مورد نظر برای خرید یک خانه پرداخت میشود و حتی در برخی موارد این میزان میتواند بیش از 85درصد مبلغ یک خانه باشد. در ایران اما وامهای مسکن نمیتواند بخش مهمی از هزینه خرید یک خانه را تامین کند. بهطور مثال وامهای مسکن فعلی میتواند در حدود 14درصد از قیمت یک آپارتمان را در مناطق مرکزی تهران با متراژ 75متر تامین کند که این میزان بسیار کمتر از استانداردهای جهانی است.

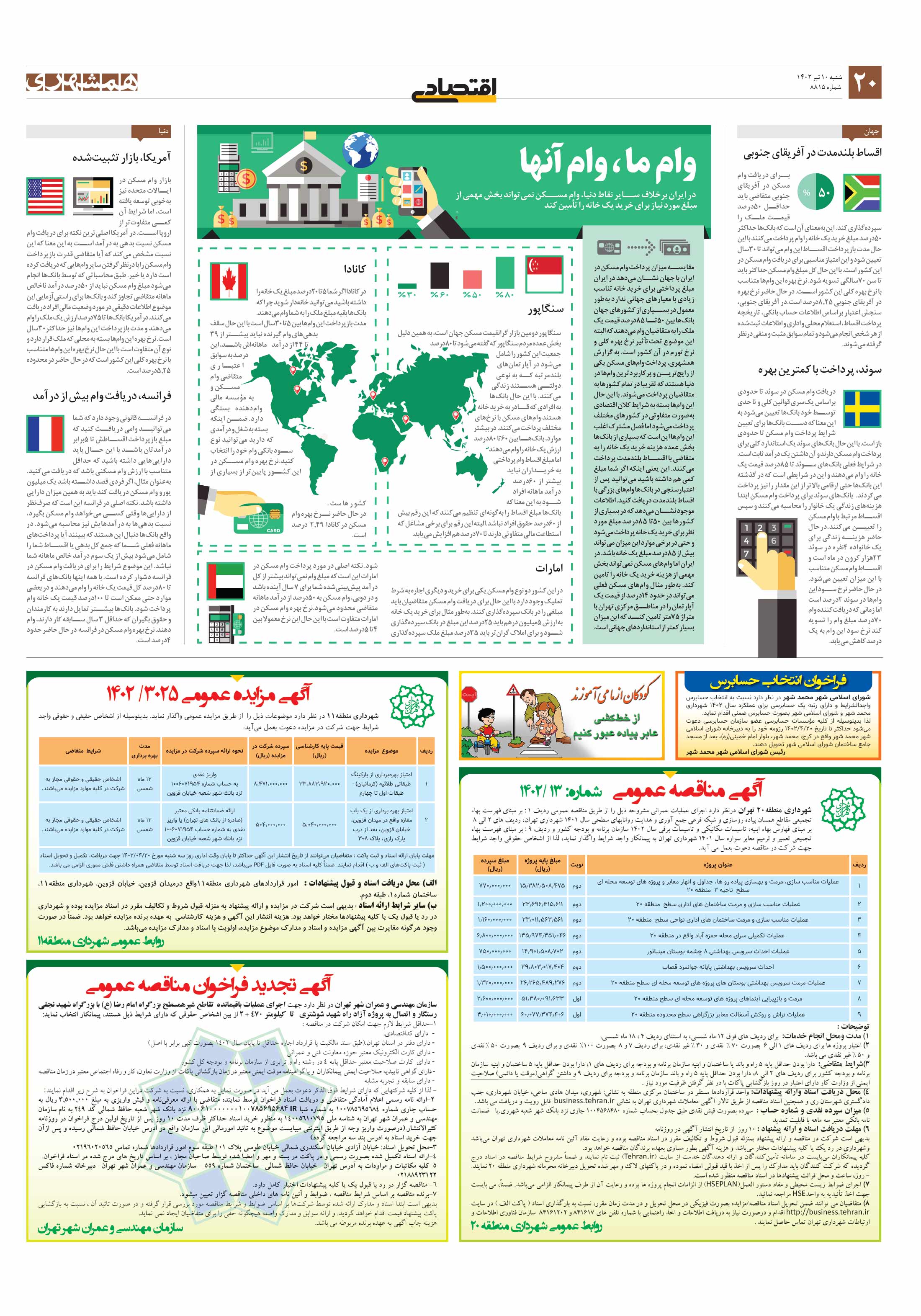

سنگاپور

سنگاپور دومین بازار گرانقیمت مسکن جهان است، به همین دلیل بخش عمده مردم سنگاپور که گفته میشود تا 80درصد جمعیت این کشور را شامل میشود در آپارتمانهای بلندمرتبه که به نوعی دولتی هستند زندگی میکنند. با این حال بانکها به افرادی که قادر به خرید خانه هستند وامهای مسکن با نرخهای مختلف پرداخت میکنند. در بیشتر موارد، بانکها بین 60تا 80درصد ارزش یک خانه را وام میدهند اما مبلغ اقساط وام پرداختی به خریداران نباید بیشتر از 60درصد درآمد ماهانه افراد شود به این معنا که بانکها مبلغ اقساط را بهگونهای تنظیم میکنند که این رقم بیش از 60درصد حقوق افراد نباشد.البته این رقم برای برخی مشاغل که استطاعت مالی متفاوتی دارند تا 70درصد هم افزایش مییابد.

کانادا

در کانادا اگر شما 5تا 20درصد مبلغ یک خانه را داشته باشید میتوانید خانهدار شوید چرا که بانکها بقیه مبلغ ملک را به شما وام میدهند. مدت بازپرداخت این وامها بین 5تا 30سال است با این حال سقف بدهیهای وام گیرنده نباید بیشتر از ۳۹ تا ۴۴ از درآمد ماهانهاش باشد، این درصد به سوابق اعتباری متقاضی وام مسکن و به مؤسسه مالی وامدهنده بستگی دارد. ضمن اینکه بسته به شغل و درآمدی که دارید میتوانید نوع سود بانکی وام خود را انتخاب کنید.نرخ بهره وام مسکن در این کشور پایینتر از بسیاری از کشورهاست. در حال حاضر نرخ بهره وام مسکن در کانادا 2.49 درصد است.

امارات

در این کشور دو نوع وام مسکن یکی برای خرید و دیگری اجاره به شرط تملیک وجود دارد با این حال برای دریافت وام مسکن متقاضیان باید مبلغی را در بانک سپردهگذاری کنند. بهطور مثال برای خرید یک خانه به ارزش 5میلیون درهم باید 25درصد این مبلغ در بانک سپردهگذاری شود و برای املاک گرانتر باید 35درصد مبلغ ملک سپردهگذاری شود. نکته اصلی در مورد پرداخت وام مسکن در امارات این است که مبلغ وام نمیتواند بیشتر از کل درآمد پیشبینیشده شما برای 7 سال آینده باشد و در دوبی، وام مسکن به 50درصد از درآمد ماهانه متقاضی محدود میشود.نرخ بهره وام مسکن در امارات متفاوت است با این حال این نرخ معمولا بین 4تا 5درصد است.

دنیا

دنیا

آمریکا، بازار تثبیتشده

بازار وام مسکن در ایالات متحده نیز بهخوبی توسعه یافته است، اما شرایط آن کمی متفاوتتر از اروپا است. در آمریکا اصلیترین نکته برای دریافت وام مسکن نسبت بدهی به درآمد است به این معنا که این نسبت مشخص میکند که آیا متقاضی قدرت بازپرداخت وام مسکن را با درنظر گرفتن سایر وامهایی که دریافت کرده است دارد یا خیر. طبق محاسباتی که توسط بانکها انجام میشود مبلغ وام مسکن نباید از 50درصد درآمد ناخالص ماهانه متقاضی تجاوز کند و بانکها برای راستیآزمایی این موضوع اطلاعات دقیقی در مورد وضعیت مالی افراد دریافت میکنند. درآمریکا بانکها تا 75درصد ارزش یک ملک را وام میدهند و مدت بازپرداخت این وامها نیز حداکثر30سال است. نرخ بهره این وامها بسته به محلی که ملک قرار دارد و نوع آن متفاوت است با این حال نرخ بهره این وامها متناسب با نرخ بهره کلی این کشور است که در حال حاضر در محدوده 5.25درصد است.

فرانسه، دریافت وام بیش از درآمد

در فرانسه قانونی وجود دارد که شما میتوانید وامی دریافت کنید که مبلغ بازپرداخت اقساطش تا 5برابر درآمدتان باشد با این حال باید داراییهایی داشته باشید که حداقل متناسب با ارزش وام مسکنی باشد که دریافت میکنید. بهعنوان مثال، اگر فردی قصد داشته باشد یک میلیون یورو وام مسکن دریافت کند باید به همین میزان دارایی داشته باشد. نکته اصلی در فرانسه این است که صرفنظر از داراییها وقتی کسی میخواهد وام مسکن بگیرد، نسبت بدهیها به درآمدهایش نیز محاسبه میشود. در واقع بانکها دنبال این هستند که ببینند آیا پرداختهای ماهانه فعلی شما که جمع کل بدهی یا اقساط شما را شامل میشود بیش از یک سوم درآمد خالص ماهانه شما نباشد. این موضوع شرایط را برای دریافت وام مسکن در فرانسه دشوار کرده است. با همه اینها بانکهای فرانسه تا 80درصد کل قیمت یک خانه را وام میدهند و در بعضی موارد حتی ممکن است تا 100درصد قیمت یک خانه وام پرداخت شود. بانکها بیشتر تمایل دارند به کارمندان و حقوق بگیران که حداقل 3 سال سابقه کار دارند، وام دهند. نرخ بهره وام مسکن در فرانسه در حال حاضر حدود 4درصد است.

جهان

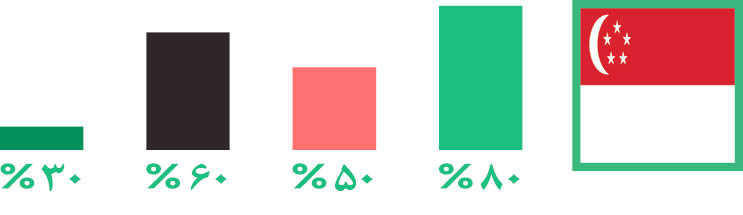

اقساط بلندمدت در آفریقای جنوبی

برای دریافت وام مسکن در آفریقای جنوبی متقاضی باید حداقل 50درصد قیمت ملک را سپردهگذاری کند. این بهمعنای آن است که بانکها حداکثر 50درصد مبلغ خرید یک خانه را وام پرداخت میکنند با این حال مدت بازپرداخت اقساط این وام میتواند تا 30سال تعیین شود و این امتیاز مناسبی برای دریافت وام مسکن در این کشور است. با این حال کل مبلغ وام مسکن حداکثر باید تا سن 70سالگی تسویه شود. نرخ بهره این وامها متناسب با نرخ بهره کلی این کشور است. در حال حاضر نرخ بهره در آفریقای جنوبی 8.25درصد است.در آفریقای جنوبی، سنجش اعتبار براساس اطلاعات حساب بانکی، تاریخچه پرداخت اقساط، استعلام محلی و اداری و اطلاعات ثبتشده از هر شخص انجام میشود و تمام سوابق مثبت و منفی درنظر گرفته میشوند.

سوئد، پرداخت با کمترین بهره

دریافت وام مسکن در سوئد تا حدودی براساس یکسری قوانین کلی و تا حدی توسط خود بانکها تعیین میشود به این معنا که دست بانکها برای تعیین شرایط پرداخت وام مسکن تا حدودی باز است. با این حال بانکهای سوئد یک استاندارد کلی برای پرداخت وام مسکن دارند و آن داشتن یک درآمد ثابت است. در شرایط فعلی بانکهای سوئد تا 85درصد قیمت یک خانه را وام میدهند و این در شرایطی است که در گذشته این بانکها حتی ارقامی بالاتر از این مقدار را نیز پرداخت میکردند. بانکهای سوئد برای پرداخت وام مسکن ابتدا هزینههای زندگی یک خانوار را محاسبه میکنند و سپس اقساط مرتبط با وام مسکن را تعیین میکنند.درحال حاضر هزینه زندگی برای یک خانواده 4نفره در سوئد 23هزار کرون در ماه است و اقساط وام مسکن متناسب با این میزان تعیین میشود.در حال حاضر نرخ سود این وامها در سوئد 2درصد است اما زمانی که دریافتکننده وام 70درصد مبلغ وام را تسویه کند نرخ سود این وام به یک درصد کاهش مییابد.

در همینه زمینه :