دیدگاه

بهاءالدین حسینیهاشمی-کارشناس حوزه پول و بانک

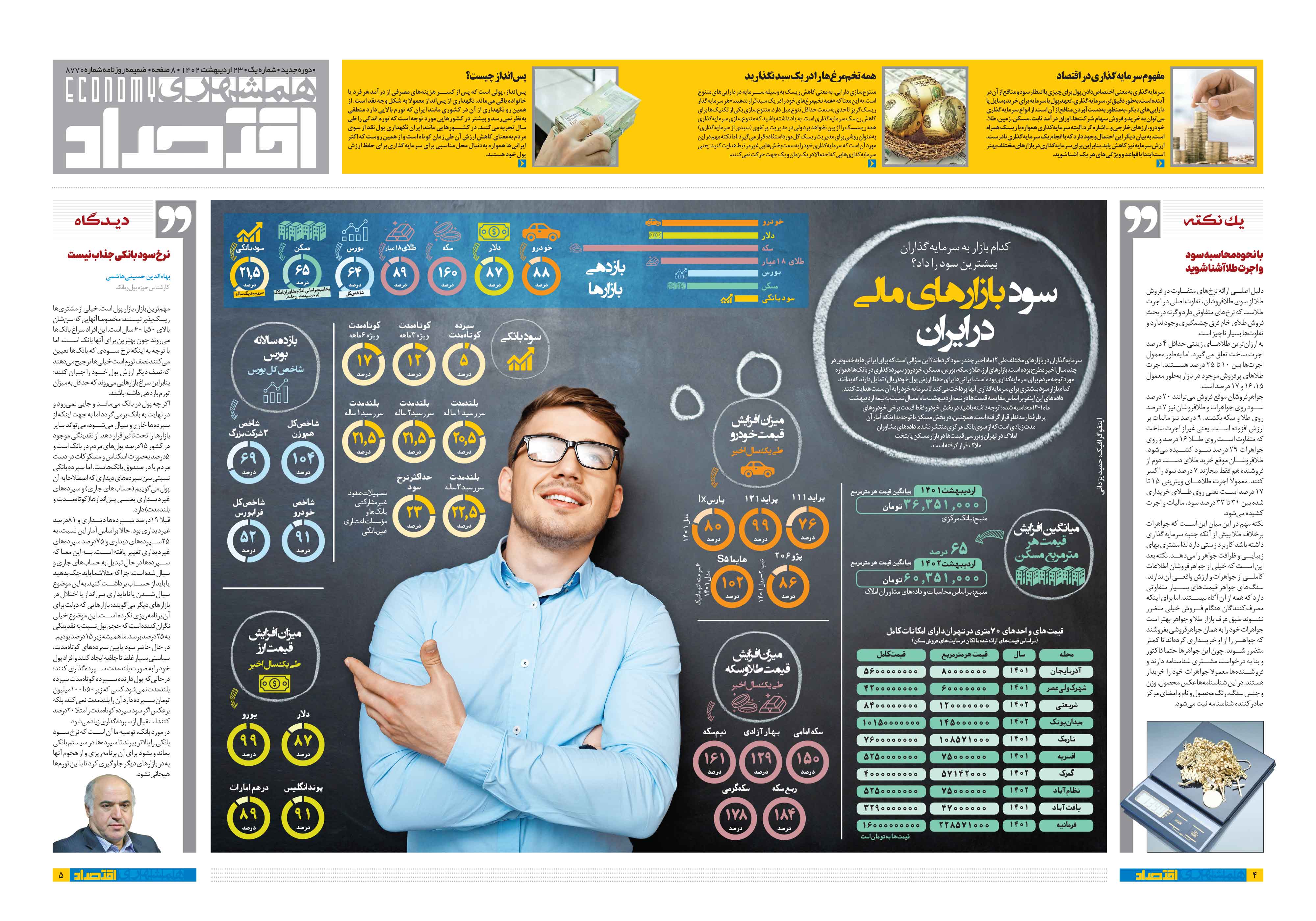

مهمترین بازار، بازار پول است. خیلی از مشتریها ریسکپذیر نیستند؛ مخصوصا آنهایی که سنشان بالای 50یا 60 سال است. این افراد سراغ بانکها میروند چون بهترین برای آنها بانک است. اما با توجه به اینکه نرخ سودی که بانکها تعیین میکنند نصف تورم است خیلیها ترجیح میدهند که نصف دیگر ارزش پول خود را جبران کنند؛ بنابراین سراغ بازارهایی میروند که حداقل به میزان تورم بازدهی داشته باشند.

اگر چه پول در بانک میماند و جایی نمیرود و در نهایت به بانک برمیگردد اما به جهت اینکه از سپردهها خارج و سیال میشود، میتواند سایر بازارها را تحتتأثیر قرار دهد. از نقدینگی موجود در کشور 95درصد پولهای مردم در بانک است و 5درصد بهصورت اسکناس و مسکوکات در دست مردم یا در صندوق بانکهاست. اما سپرده بانکی نسبتی بین سپردههای دیداری که اصطلاحا به آن پول میگوییم (حسابهای جاری) و سپردههای غیردیداری یعنی پساندازها(کوتاهمدت و بلندمدت) دارد.

قبلا 19درصد سپردهها دیداری و 81درصد غیردیداری بود. حالا براساس آمار این نسبت، به 25سپردههای دیداری و 75درصد سپردههای غیردیداری تغییر یافته است. به این معنا که سپردهها در حال تبدیل به حسابهای جاری و سیال شده است؛ چرا که مثلاشما باید چک بدهید یا باید از حساب برداشت کنید. به این موضوع سیال شدن یا ناپایداری پسانداز یا اختلال در بازارهای دیگر میگویند؛ بازارهایی که دولت برای آن برنامه ریزی نکرده است. این موضوع خیلی نگرانکننده است که حجم پول نسبت به نقدینگی به 25درصد برسد. ما همیشه زیر 15درصد بودیم.

در حال حاضر سود پایین سپردههای کوتاهمدت، سیاستی بسیار غلط تا جاذبه ایجاد کنند و افراد پول خود را به صورت بلندمدت سپردهگذاری کنند؛ درحالیکه پول دارنده سپرده کوتاهمدت سپرده بلندمدت نمیشود. کسی که زیر 50تا 100میلیون تومان سپرده دارد آن را بلندمدت نمیکند، بلکه برعکس اگر سود سپرده کوتاهمدت را مثلا 20درصد کنند استقبال از سپردهگذاری زیاد میشود.

در مورد بانک، توصیه ما آن است که نرخ سود بانکی را بالاتر ببرند تا سپردهها در سیستم بانکی بماند و بشود برای آن برنامهریزی و از هجوم آنها به در بازارهای دیگر جلوگیری کرد تا با این تورمها هیجانی نشود.