کارنامه 10ماهه تسهیلاتدهی بانکها در سال1400 از رشد 59.4درصدی میزان وام پرداختی حکایت دارد. برخلاف برنامه و وعده دولت و مجلس برای افزایش حجم تسهیلات بخش ساختمان و مسکن با هدف تولید سالانه یک میلیون واحد مسکن، سهم وام پرداخت شده به این بخش نسبت بهمدت مشابه سال قبل اندکی کاهش داشته است.

بانک مرکزی میگوید: میزان تسهیلات پرداختی بانکها در 10ماه سال 1400به بخشهای اقتصادی 22هزار و 964هزار میلیارد ریال بوده که در مقایسه با دوره مشابه سال قبل 8هزار و 552هزار میلیارد ریال بیشتر شده است. بررسی ترکیب تسهیلاتدهی بانکها نشان میدهد 66درصد کل وام پرداخت شده با هدف تامین سرمایه در گردش بخشهای مختلف اقتصادی تزریق شده است؛ بهگونهای که سهم سرمایه در گردش از کل تسهیلات پرداختی 15هزارو205میلیارد ریال برآورد شده است.

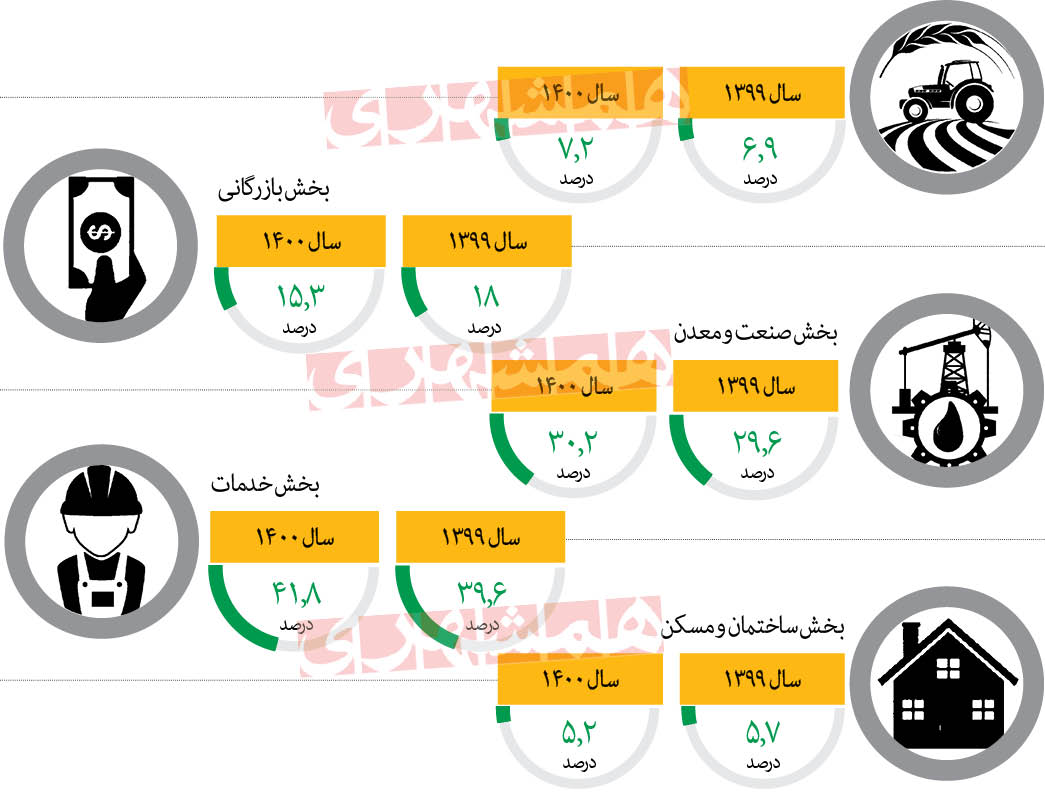

به گزارش همشهری، در پایان دیماه امسال نسبت بهمدت مشابه سال گذشته، سهم بخش کشاورزی از 6.9درصد به 7.2درصد، سهم بخش صنعت و معدن از 29.6درصد به 30.2درصد و سهم بخش خدمات هم از 39.6درصد به 41.8درصد افزایش یافته؛ درحالیکه سهم بخش مسکن و ساختمان از 5.7درصد به 5.2درصد و سهم بخش بازرگانی هم از 18درصد به 15.3درصد کاهش پیدا کرده است.

بانک مرکزی در حالی از رشد 59.4درصدی حجم تسهیلات بانکی در 10ماه امسال خبر میدهد که با تخلیه اثر تورم بر حجم تسهیلات، بهنظر میرسد منابع تزریقشده از شبکه بانکی به اقتصاد با نیاز بخشهای مختلف متناسب نبوده و اگر دولت و مجلس مصمم باشند سهم بخش مسکن و ساختمان را افزایش دهند، چاره کار کاهش محسوس سهم سایر بخشها خواهد بود که این دستکاری در سهم بخشهای مختلف تقریبا ناممکن بهنظر میرسد؛ زیرا کاهش سهم بخشهای مختلف باعث ایجاد اختلال در ارزشافزوده آنها و خونرسانی به اقتصاد خواهد شد. افزون بر این، ترکیب تسهیلاتدهی بانکها نشان میدهد بانکداران بخش خصوصی بیشتر تمایل دارند تسهیلات را بهصورت کوتاهمدت با سرعت نقدشوندگی و بازگشتپذیری بالا با حاشیه سود امن پرداخت کنند؛ این در حالی است که بانکداران دولتی به سبب سیاستهای دولت و مجلس ناچار به اختصاص حجم بالای منابع خود به تسهیلات تکلیفی و طرحهای ملی و استانی هستند؛ سیاستی که با توجه به نسبت نامطلوب کفایت سرمایه بانکها در آینده بانکها را ناتوان از تامین نقدینگی بخش واقعی اقتصادی خواهد کرد.

حفظ تولید یا خط جدید؟

نگاهی به گزارشهای بانک مرکزی در 6سال گذشته به وضوح نشان میدهد سیاست اعتباری بانکها به سمت نگهداری تولید و نیروی کار در قالب تامین سرمایه در گردش استوار شده و نرخ بالای تورم و نوسان نرخ رشد اقتصادی باعث شده تا شبکه بانکی در وضعیت حفظ وضع موجود قرار گیرد و البته تسهیلات ایجادی بهمعنای ایجاد ظرفیتهای جدید در اقتصاد سهم ثابت را داشته باشد که عمده این تسهیلات با هدف ایجاد ظرفیتهای جدید به طرحهای بخش کشاورزی، مسکن و ساختمان و صنعت و معدن اختصاص داشته است.

طبق این گزارش، از کل تسهیلات پرداخت شده به بخش کشاورزی در 10ماه امسال، 18.8درصد با هدف ایجاد ظرفیتهای جدید، 6.7درصد برای توسعه و 69.7درصد هم با هدف تامین سرمایه در گردش اختصاص یافته و عمده تسهیلات بانک کشاورزی در بخش کشاورزی هزینه شده؛ درحالیکه سهم ساختمانها و مسکنهای جدید از کل منابع تزریق شده به بخش مسکن و ساختمان با نقشآفرینی بانک مسکن تنها 21.2درصد بوده و 30.5درصد تسهیلات این بخش با هدف تامین سرمایه در گردش، 19.3درصد در قالب وامهای تعمیر و نگهداری ساختمانهای موجود و تنها 21.1درصد به تسهیلات خرید مسکن اختصاص داشته است.

چراغ صنعت با وام روشن است

ترکیب تسهیلات پرداختی به بخش صنعت و معدن نشان میدهد 79.3درصد از کل تسهیلات داده شده به این بخش با هدف روشن نگه داشتن چراغ سالنهای تولید در قالب تامین سرمایه در گردش پرداخت شده است و فقط 13.4درصد به ایجاد ظرفیتهای جدید صنعتی و 5.4درصد برای توسعه واحدها یا خطوط جدید تولید اختصاص داشته است. بانک مرکزی سالهاست آرزو میکند که تسهیلات موردنیاز بخشهای مختلف ازجمله در بخش صنعت از مسیر بازار سرمایه تامین شود و فشار به بانکها از این مسیر کاهش یابد، اما نرخ پایینتر تسهیلات پرداختی نسبت به نرخ تورم و هزینه ناکارآمد وصول مطالبات بانکها باعث شده تا همچنان گرفتن تسهیلات از بانکها به نام تولید جذابتر از تامین سرمایه از بازار سرمایه باشد.

مکث

مکث

قبرستان پروژههای شکستخورده

یکی از رایجترین اشتباهات سیاستگذاران اقتصادی در ایران، سرنزدن آنها به قبرستان پروژههای شکستخورده است و تازه اگر هم سربزنند، به جای درک شناختی از واقعیتهای اقتصادی به تکرار سیاستهای اشتباه گذشته ادامه میدهند و همین مسئله مانع شفاف اندیشیدن آنها برای تغییر ریل سیاستگذاری شده است. نتیجه این تکرار را میتوان در گزاره مهم اما تکراری گزارش ماهانه بانک مرکزی مشاهده کرد که همواره تکرار میکند در تداوم مسیر جاری تسهیلات بانکی، باید ملاحظات مربوط به کنترل تورم را درنظر گرفت و همواره مراقب قدرتگرفتن پتانسیلهای تورمی ناشی از فشار تقاضای کل در اقتصاد بود.

راستی آیا بانک مرکزی خودش به این مهم اعتقاد دارد و حاضر به استدلال در برابر سیاستهای تسهیلات تکلیفی و تحمیلی به بانکها از کانال دولت و مجلس میشود؟ آمارها نشان میدهد سیاستگذار پولی همچنان گرفتار قبرستان پروژههای شکستخورده است و گیرندگان تسهیلات رانتی همچنان تلاش میکنند به بهانه حفظ تولید و اشتغال، خود را پشت سیاستمداران حامی مخفی نگه دارند.

بانک مرکزی میگوید: برای افزایش توان مالی بانکها، باید سرمایه بانکها و نسبت کفایت سرمایه آنها بهبود پیدا کند و از حجم تسهیلات غیرجاری بانکها کاسته شود و بهرهوری پولی در تامین سرمایه در گردش تولیدی جدی گرفته شود. افزون بر این مدام تکرار میشود در اجرای سیاستهای اعتباری و تسهیلاتدهی بانکها، پرهیز از فشارهای مضاعف بر دارایی بانکها و ترغیب بنگاههای تولیدی به سمت بازار سرمایه بهعنوان یک ابزار مهم در تامین مالی طرحهای اقتصادی ایجادی اولویت دارد.

سهم بخشهای مختلف از کل تسهیلات بانکی در 10ماه امسال

رشد 59درصدی وام بانکی در 10ماه

پرداخت تسهیلات به بنگاههای فاقد توجیه اقتصادی، قبرستان پروژههای شکستخورده را آباد کرده است

در همینه زمینه :