مسکن

مصوبه شورای پول و اعتبار برای تعیین سقف تسهیلات پرداختی به متقاضیان مسکن دولتی در تهران، کلانشهرها و سایر نقاط کشور ابلاغ شد و بانک مرکزی نیز با توجه به وضعیت بانکها در پرداخت تسهیلات بانکی، سهمیه اجباری هر بانک برای تأمین مالی قانون جهش تولید مسکن در سال1400 را مشخص کرد.

بهگزارش همشهری، در ماده4 قانون جهش تولید مجلس، بانکها و مؤسسات اعتباری غیربانکی مکلف شدهاند حداقل 20درصد از تسهیلات پرداختی نظام بانکی در هرسال را با نرخ سود مصوب شورای پول و اعتبار به بخش مسکن اختصاص دهند بهگونهای که در سال نخست اجرای قانون، مجموع اعتبار تخصیصیافته از 360هزار میلیارد تومان کمتر نباشد و برای سالهای بعد نیز این مبالغ مطابق با نرخ تورم سالانه افزایش پیدا کند.

بر این اساس، بانک مرکزی در بخشنامه خود، از مجموع 36بانک و مؤسسه اعتباری دارای مجوز در ایران، بهجز 4بانک خارجی، یک بانک مشترک، 2بانک قرضالحسنه و 2مؤسسه مالی (کاسپین و توسعه)، 27بانک را مکلف کرده 20درصد از تسهیلات پرداختی را به جهش تولید مسکن اختصاص دهند و ارقام تعهدات هر بانک را نیز بهتناسب تسهیلات اعطایی آنها مشخص کرده است؛ بهگونهای که مجموع تعهدات تکلیفی این 27بانک و مؤسسه اعتباری تا پایان سالجاری به 360هزار میلیارد تومان میرسد.

سقف تسهیلات جهش مسکن

بانک مرکزی در بخشنامهای خطاب به مدیرعاملهای بانکها و مؤسسات مالی کشور، سقف مبلغ مجاز برای تسهیلات فردی موضوع ساخت نهضت ملی مسکن را اینگونه اعلام کرده که براساس آن سقف فردی تسهیلات موضوع قانون جهش تولید مسکن در شهر تهران ۴۵۰میلیون تومان، در شهرهای بالای یکمیلیون نفر جمعیت ۴۰۰میلیون تومان، در مراکز استان ۳۵۰میلیون تومان، در سایر مناطق شهری کشور ۳۰۰میلیون تومان و در روستا ۲۵۰میلیون تومان است که با نرخ مصوب شورای پول و اعتبار یعنی 18درصد به سازندگان پرداخت میشود. براساس تبصره۳ ماده۴ قانون جهش تولید و تأمین مسکن، تسهیلات مربوط به ساخت واحدهای این قانون پس از دوره مشارکت به فروش اقساطی تبدیل و تعهدات آن به خریدار منتقل میشود و مجموع دوران مشارکت و فروش اقساطی این تسهیلات ۲۰ساله است. همچنین درصورتیکه افزایش طول دوره ساخت ناشی از قصور و کوتاهی سازنده باشد، سود دوران مشارکت مدت افزایش یافته با تأیید وزارت راه و شهرسازی بر عهده سازنده خواهد بود. نکته دیگر اینکه درصورت ترکیب منابع بانک عامل با منابع صندوق ملی مسکن، نرخ سود تسهیلات براساس نسبت مشارکت منابع صندوق ملی مسکن با بانک عامل و براساس نرخ سود مصوب شورای پول و اعتبار محاسبه میشود که البته این مورد بیشتر مشمول دهکهای کمدرآمد بهخصوص 3دهک پایین درآمدی خواهد بود.

شیوه دریافت وام مسکن در روستاها

در نهضت ملی مسکن، ملاک پرداخت تسهیلات به پروژههای شهری مسکن دولتی، ثبتنام متقاضیان در سامانه ثمن است و متقاضیان احداث ساختمان بهصورت خویشفرما نیز امکان ثبتنام از طریق این سامانه را دارند؛ اما در روستاها که بنیاد مسکن متولی اجرای نهضت ملی مسکن است، این امکان وجود دارد که هر متقاضی دارای زمین مناسب برای ساخت مسکن یا متقاضی تخریب و نوسازی مسکن فعلی، با مراجعه به بنیاد مسکن در فرایند دریافت تسهیلات نهضت ملی مسکن قرار گیرد.

آنگونه که سیدرضا حمیدی، مدیرکل مسکن روستایی بنیاد مسکن انقلاب اسلامی میگوید: این نهاد از همه تقاضاها در مناطق روستایی استقبال میکند و متقاضیان واجد شرایط را پس از مراجعه به بنیاد مسکن به بانکهای عامل معرفی میکند تا مقدمات دریافت تسهیلات را مهیا کنند و در ادامه نیز تسهیلات متناسب با پیشرفت فیزیکی بنا بهحساب متقاضی واریز خواهد شد. طبق گفته او، در روستاها تسهیلات با نرخ سود 5درصد پرداخت میشود و مابهالتفاوت 13درصدی آن را سازمان برنامه از محل منابع اختصاص یافته به صندوق ملی مسکن متعهد خواهد شد.

تکلیف بانکها در وام مسکن

در بخشنامه بانک مرکزی علاوه بر تعیین سقف فردی تسهیلات نهضت ملی مسکن، سهمیه تکلیفی هر بانک یا مؤسسه مالی برای پرداخت این تسهیلات نیز مشخص شده و 27بانک فعال در کشور مکلف هستند تا پایان سال مبالغ تعیین شده را کارسازی کنند در غیراین صورت بانکهایی که براساس قانون جهش تولید و تأمین مسکن عمل نکنند، مشمول جرائم سنگین مالیاتی خواهند شد.

براساس بخشنامه بانک مرکزی، بیشترین تعهد درنظر گرفته شده برای پرداخت تسهیلات نهضت ملی مسکن بر عهده بانک عامل مسکن است که باید در سال نخست اجرای قانون جهش تولید مسکن، 63هزارمیلیارد تومان تسهیلات به متقاضیان پرداخت کند. بعداز آن بانکهای صادرات و ملت هرکدام مکلف به پرداخت 42هزار میلیارد تومان هستند و در رتبه دوم قرار میگیرند و رتبه سوم نیز به بانک تجارت اختصاص دارد که باید 39هزارو750میلیارد تومان تسهیلات مسکن بپردازد.

در قعر جدول 27بانکی که مکلف به پرداخت وام مسکن شدهاند، مؤسسه اعتباری نور قرار دارد که باید 3هزار میلیارد تومان تسهیلات به این حوزه اختصاص دهد و بعداز آن بانک توسعه صادرات با تکلیف 72میلیارد تومانی و بانک توسعه تعاون با تکلیف 75میلیارد تومانی در رتبه بعدی قرار میگیرند. بررسیها نشان میدهد فارغ از اینکه مانده تسهیلات پرداختی بانکها چه مبلغی باشد، آنها مکلف هستند حداقل 20درصد تسهیلاتی که در سالجاری پرداخت میکنند را به حوزه مسکن اختصاص دهند تا درمجموع 360هزار میلیارد تومان برای پرداخت تسهیلات نهضت ملی مسکن در سال اول اجرای قانون تأمین شود.

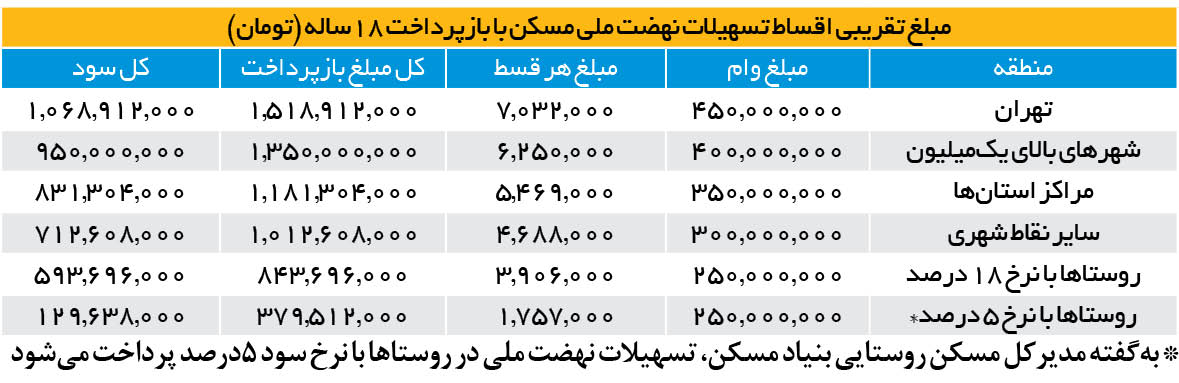

اقساط وام مسکن دولتی

اقساط وام مسکن دولتی

با مشخص شدن سقف تسهیلات اعطایی به پروژههای نهضت ملی مسکن در مناطق مختلف کشور، رقم تقریبی اقساط این تسهیلات نیز مشخص شده است. البته با توجه به اینکه طول دوره مشارکت ساخت و نرخ سود تسهیلات بانکی در این دوره مشخص نیست، مبلغ اقساط میتواند با تغییراتی همراه باشد؛ اما از آنجایی که در قانون کل دوره مشارکت و فروش اقساطی این تسهیلات 20سال تعیین شده، عملا با فرض دوره ساخت 2ساله، متقاضیان باید ظرف 18سال کل تسهیلات و سود آن را بهصورت اقساطی بپردازند که در این صورت مبلغ اقساط از آنچه در فضای مجازی گفته میشود، بیشتر خواهد شد. نخستین نکتهای که باید مدنظر متقاضیان نهضت ملی مسکن قرار گیرد این است که نرخ سود تسهیلات این طرح برخلاف مسکن مهر که معادل 4درصد تعیین شده بود، مطابق با نرخ مصوب شورای پول و اعتبار است و به همین دلایل مبلغ اقساط و سود تعلق گرفته به کل این تسهیلات به ارقام کلانی میرسد. در جدول زیر اقساط تسهیلات نهضت ملی مسکن برای بازپرداخت در 18سال و با فرض سود مشارکت صفر درصد برای 2سال اول محاسبه شده و اگر دوره مشارکت 2ساله این تسهیلات نیز مشمول سود 18درصدی باشد، مبلغ اقساط بالاتر خواهد رفت.