مالیات

نمایندگان مجلس در قانون جدید مالیات بر ارزشافزوده، تنبیه خودروسازان در ازای تولید خودروهای پرمصرف و آلاینده را به مالیات بر مصرف و ارزشافزوده تبدیل کرده و راه را برای دریافت این جریمه از مردم هموار ساختهاند؛ با این قانون، هرچه رتبه انرژی خودروهای تولیدی یا وارداتی پایینتر و میزان آلایندگی آن بیشتر باشد، خریداران باید پول بیشتری برای خرید آنها بپردازند.

به گزارش همشهری، خوانش مسئلهدار قانونگذار از یک قاعده مترقی در اقتصادهای آزاد و بازارهای رقابتی، باعث شده فرایند تنبیه خودروهای بیکیفیت، پرمصرف و آلاینده بهجای بالابردن هزینه تولید و استفاده از این خودروها، به افزایش قیمت آنها در بازار انحصاری و غیررقابتی منجر شود. با این قانون، قیمت نهایی خودروهای آلاینده صفرکیلومتر در بازار باید از نیم تا 9درصد بیشتر شود.

آلایندگی و ارزشافزوده

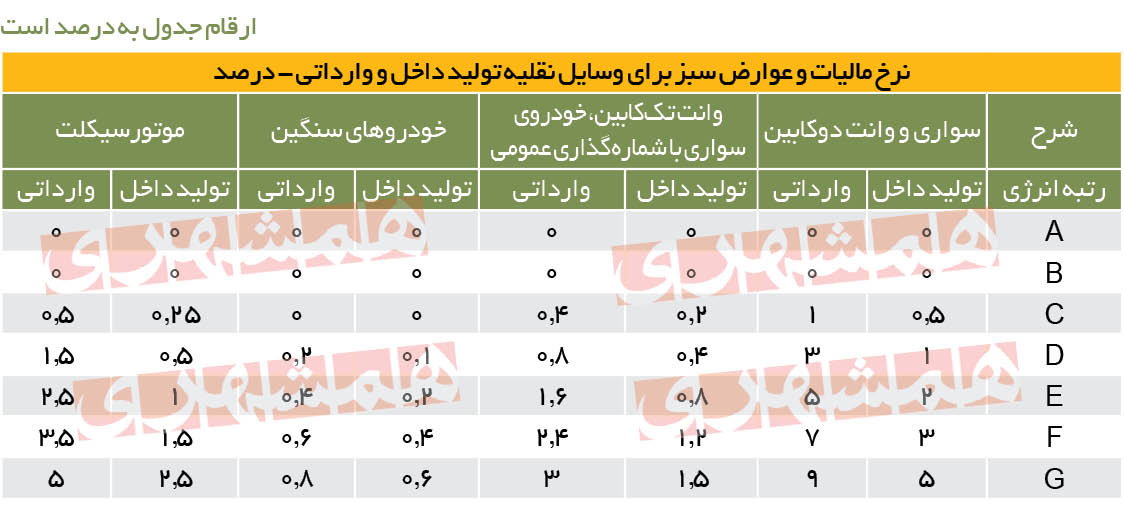

در ماده 28قانون مالیات بر ارزشافزوده (مصوب 1400)، شمارهگذاری انواع خودروهای سبک و سنگین و موتورسیکلت، براساس رتبه انرژی و طبق نرخهای تعیین شده از سوی قانونگذار، مشمول مالیات و عوارض سبز است و واردکنندگان و تولیدکنندگان خودروها موضوع این ماده مکلفاند این مالیات و عوارض را طبق روال مشخص شده در متن قانون به سازمان امور مالیاتی پرداخت کنند.

طبق این قانون، نیروی انتظامی باید از شمارهگذاری خودروهای مشمول این قانون بدون دریافت و بررسی گواهی پرداخت مالیات و عوارض خودداری کند. بهعبارت دیگر، قانونگذار در این ماده با استفاده از ابزار مالیاتی درصدد بالا بردن قیمت خودروهایی است که بهدلیل رتبه انرژی پایین، مصرف سوخت و آلایندگی بالایی دارند و هدف غایی نیز این است که با گرانشدن این محصولات، خرید آنها کاهش پیدا کند تا هم مصرفکننده رغبت کمتری برای خرید آنها داشته باشد و هم خودروساز و واردکننده ناچار به بهبود کیفیت یا کاهش واردات این محصولات باشند؛ اما نکته اینجاست که اغلب خودروهای موجود در کشور که مشمول این مالیات و عوارض تنبیهی هستند، هیچ جایگزین بهتری ندارند و مردم باید به هر قیمتی آنها را خریداری کنند. این وضعیت مانند ماجرای «دوغ یا نوشابه؟» در آن سریال طنز کرمانشاهی است که جواب آن درهرصورت دوغ بود! بههرحال قانون جدید مالیات بر ارزشافزوده از 15دیماه اجرایی شده و خریداران خودروهای داخلی ناچار هستند درصورت برنده شدن در قرعهکشی، جرائم مربوط به کیفیت پایین و آلایندگی خودروها را نیز بپردازند.

قاعده رقابتی در بازار انحصاری

مالیات و عوارض بستن بر خودروهایی که رتبه انرژی پایینی دارند و بهتبع آن میزان مصرف سوخت و ایجاد آلودگی آنها بالاست، یک ابزار شناخته شده در اقتصادهای توسعهیافته و رقابتی، برای تنبیه سازندگان و مصرفکنندگان این خودروها و البته ترغیب تولیدکننده به ارتقای کیفیت و تشویق مصرفکننده به خرید محصولات باکیفیتتر است؛ اما وقتی در ایران با صنعت و بازار خودروی انحصاری و غیررقابتی، قانونگذار چنین تنبهی علیه آلایندگی و بیکیفیتی خودروها وضع میکند، ثمره آن چیزی نیست جز فشار بیشتر به مصرفکنندهای که هیچ گریزی ندارد. بهعنوانمثال، در یک کشور اروپایی، خرید یک خودروی آلاینده و پرمصرف، تبعات و هزینههایی برای مصرفکننده دارد که او را ترغیب میکند خودروهای باکیفیتتری انتخاب کند؛ اما در بازار ایران، بهواسطه نبود رقابت و انحصار تمام و کمال صنعت خودرو، مصرفکننده ناچار است برای بیکیفیتی و آلایندگی معدود خودروهایی که در بازار عرضه میشود، پول بیشتری بپردازد، بدون اینکه این جریمه دردی از بیکیفیتی صنعت خودرو دوا کند یا به کاهش آلودگی هوا منجر شود.

نقض غرض در عوارض آلایندگی

در روزهای اخیر و بهدنبال اعمال عوارض و مالیات آلایندگی در اطلاعیه پیشفروش یکی از خودروسازان داخلی، ابتدا گمان میرفت قانونگذار بهدنبال اصلاح امور بوده و این خودروسازان هستند که در حرکتی خارقالعاده، جرائمی که در ماده28 قانون مالیات بر ارزشافزوده برای پایین بودن کیفیت محصولاتشان تعیین شده است را به خریدار منتقل کرده و این منابع از زمان دریافت از خریدار تا پرداخت به سازمان امور مالیاتی به یک منبع درآمدزایی برای آنها تبدیل شده است؛ اما بررسی متن قانون و همچنین پیگیری از مراجع مختلف نشان میدهد حداقل در این یک مورد، خودروسازان در حال اجرای قانون هستند و این قانونگذار بوده که در تصویب و اجرای یک قانون مترقی، نقض غرض کرده است.

عبدالرضا ارسطو، کارشناس مالیاتی نیز در گفتوگو با همشهری این موضوع را تأیید میکند و میگوید: در کشورهای مختلف انواع مالیات اعم از مالیات بر نقلوانتقال، مالیات بر شمارهگذاری، مالیات بر مصرف سوخت و مالیات بر خودروی لوکس و... بر خودروها و وسایل نقلیه وضع میشود که همه توسط مصرفکننده پرداخت میشود. او میافزاید: هدف از وصول برخی از این مالیاتها بیش از آنکه افزایش درآمدهای مالیاتی دولت باشد، تنظیم رفتار مصرفکنندگان و فعالان اقتصادی است؛ بهگونهای که در کشورهای توسعهیافته از ابزار مالیات بهمنظور کاهش ایجاد آلودگی، افزایش استفاده از وسایل حملونقل عمومی، خرید خودروهای کممصرف و با حجم موتور پایین و... استفاده میکنند.

ارسطو ضمن تشریح ملزومات کارآمدی این قوانین مالیاتی، میگوید: بهدلیل رقابتی بودن صنعت خودرو در بسیاری از کشورها، بازار خودرو پر کشش است و مصرفکننده قدرت انتخاب دارد؛ ازاینرو مصرفکننده میتواند بین خودروهای مختلف انتخاب کرده و خودرویی با آلودگی کمتر و در نتیجه پرداخت مالیات کمتر انتخاب کند که در نتیجه آن، با تغییر در طرف تقاضای بازار، بخشی از بار مالیاتهای مذکور به تولیدکنندگان منتقل میشود.

این کارشناس اقتصاد با تأکید بر اینکه در این وضعیت، ابزارهای مالیاتی هم بر رفتار مصرفکننده و هم رفتار تولیدکننده تأثیر دارد، تصریح میکند: در بازار انحصاری خودرو در ایران، عملاً بار مالیات و عوارض شمارهگذاری موضوع ماده۲۸ قانون جدید مالیات بر ارزشافزوده صرفا به مصرفکننده منتقل میشود و هیچگونه اثر تنظیمی بر رفتار تولیدکننده و یا مصرفکننده ندارد؛ زیرا مصرفکننده حق انتخاب ندارد.