ثبتنام نهضت ملی مسکن برای آخرین بار تا 15دیماه تمدید شده و بعد از آن ارسال پیامک به متقاضیان واجد شرایط برای واریز آورده نقدی و اجرای پروژهها آغاز خواهد شد؛ در این وضعیت بانکها نیز باید به ایفای تکالیف قانونی خود مبنی بر اختصاص 20درصد تسهیلات به نهضت ملی مسکن اقدام کنند؛ اما این تعهد جدید چه تأثیری بر روابط بانکی و وضعیت پولی اقتصاد ایران خواهد داشت؟

بهگزارش همشهری، براساس قانون جهش تولید مسکن، بانکها باید در سال نخست اجرای قانون، 20درصد از کل تسهیلات پرداختی خود در سال1399 معادل ۳۶۰هزار میلیارد تومان را به نهضت ملی مسکن اختصاص دهند و در سالهای بعدی این مبلغ را معادل نرخ تورم افزایش دهند. با این تکلیف، عملا سهم مسکن از تسهیلات بانکی در سالجاری با جهش 246درصدی مواجه خواهد شد و در این وضعیت بانکها یا باید سهم سایر بخشهای اقتصاد از تسهیلات بانکی را کاهش دهند که این مسئله به تعمیق رکود، منجر خواهد شد یا باید با اضافه برداشت از بانک مرکزی، مبلغ کل تسهیلات پرداختی را افزایش دهند که در این صورت نیز رخدادی جز جهش نرخ تورم ناشی از رشد پایه پولی و نقدینگی متصور نخواهد بود.

تکالیف جدید برای ظرفیت ثابت

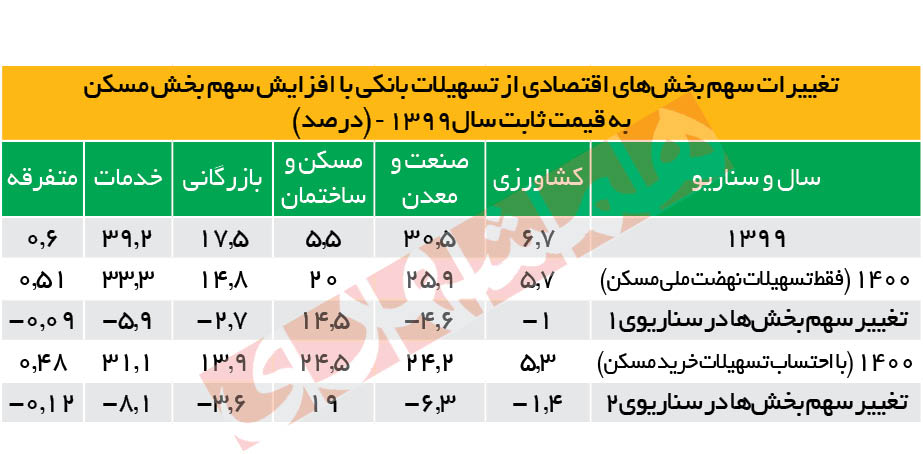

اگر کل محتویات یک ظرف به اندازههای مختلف میان چند ذینفع تقسیم شود، اضافه کردن یک ذینفع جدید یا افزایش سهم هر یک از ذینفعان قدیمی جز با اضافه شدن منابع جدید به ظرف یا کاهش سهم هر یک از ذینفعان قبلی امکانپذیر نیست. در مورد ایجاد تکالیف جدیدی برای نظام بانکی در قانون جهش تولید مسکن نیز چیزی ورای این تمثیل وجود ندارد و افزایش 246درصد سهم بخش مسکن بهعنوان یکی از ذینفعان تسهیلات بانکی، جز با افزایش منابع بانکی (اضافه برداشت بانکها) یا کاهش سهم تسهیلات دیگر ذینفعان تسهیلات (رکود سایر بخشهای اقتصاد) محقق نمیشود. با این تفاصیل، افزایش سهم بخش مسکن از تسهیلات بانکی از 5.5درصد در سال1399 به حداقل 20درصد در سال1400، حتی با فرض ثابت ماندن کل مبلغ تسهیلات پرداختی بانکها، بالغ بر 260هزار میلیارد تومان از سهم سایر بخشهای اقتصادی از تسهیلات بانک را کاهش خواهد داد. البته اگر سهم ثابت تسهیلات خرد مسکن نیز به این رقم اضافه شود، این کسری از 360هزار میلیارد تومان فراتر خواهد رفت. محاسبات و برآوردها حاکی از این است که با افزایش سهم بخش مسکن از تسهیلات بانکی به 20درصد، سهم سایر بخشهای اقتصادی از کل تسهیلات بانکی بهگونهای تغییر میکند که فعالان بخش کشاورزی یک درصد، بخش صنعت و معدن 4.6درصد، بخش بازرگانی 2.7درصد، بخش خدمات 5.9درصد و بخشهای متفرقه 0.09درصد کمتر از سال1399 قادر به دریافت تسهیلات خواهند بود. در این میان اگر قرار باشد نظام بانکی جدای از تسهیلات نهضت ملی مسکن، تسهیلات مربوط به خرید و تعمیر مسکن و ساختمان را نیز به سنت هر سال پرداخت کند، آنوقت سهم بخش کشاورزی از کل تسهیلات بانکی 1.4درصد، بخش صنعت و معدن 6.3درصد، بخش بازرگانی 3.6درصد، بخش خدمات 8.1درصد و بخشهای متفرقه 0.12درصد نسبت به سال1399 کاهش خواهد یافت.

مکث

مکث

تقابل نهضت ملی مسکن با رونق

با توجه به رشد تورم و افزایش میزان نقدینگی در اقتصاد ایران، عملا تسهیلات پرداختی نظام بانکی در هر سال نسبت به سال قبل افزایش نشان میدهد؛ بهگونهای که رشد تسهیلات پرداختی بانکها در سال1399 نسبت به سال1398 با احتساب تسهیلات مربوط به کرونا و... به 94.8درصد رسید؛ اما مسئله با اهمیت این است که در سایه تورم، افزایش مبلغ تسهیلات در بهترین حالت فقط قادر به حفظ قدرت خرید گیرنده تسهیلات است. ازاینرو، کاهش سهم بخشهای مختلف اقتصادی از میزان افزایش تسهیلات هر سال و اختصاص این سهم به بخش مسکن نیز گرچه ظاهرا آسیبی به سهم بخشها از تسهیلات نمیزند، اما در عمل به انقباض تأمین مالی آنها و تقویت رکود خواهد انجامید. نکته مهمتر اینکه بخش قابلتوجهی از کل تسهیلات پرداختی بانکها به بخشهای مختلف اقتصاد به تأمین سرمایه در گردش آنها اختصاص دارد و هر لطمهای به این بخش آثار زیانباری برای تولید و اشتغال بهدنبال خواهد داشت. براساس آخرین آمارهای بانک مرکزی، در سال گذشته سهم تأمین سرمایه در گردش از تسهیلات دریافتی در بخش کشاورزی 65.8درصد، در بخش صنعت و معدن 75.1درصد، در بخش مسکن و ساختمان 31.8درصد، در بخش بازرگانی 47.2درصد و در بخش خدمات 61درصد بوده است و محقق نشدن آن مستقیما به افت فعالیتهای تولیدی و خدماتی این بخشها منجر میشود. به گزارش همشهری، کارشناسان پیش از این بارها نسبت به تبعات مکلف شدن بانکها برای پرداخت تسهیلات قابلتوجه به نهضت ملی مسکن هشدار دادهاند، اما در این میان مهرزاد ذاکری، مدیرکل امور مجلس بانک مرکزی تنها مقام رسمی است که اخیرا پیامدهای کارشناسی این واقعه را بازگو کرده است. ذاکری در نشست سازوکار بهینه مشارکت نظام بانکی در طرحهای ملی ساخت مسکن، اعلام کرد: سهم مسکن از تسهیلات پرداخت شده از سوی بانکها در سال۹۹ برای تأمین مالی ساخت یکمیلیون مسکن جدید در سال کافی نیست و برای تحقق این هدف دستکم باید سهم مسکن از تسهیلات بانکی ۴برابر شود که هماکنون این موضوع در توان بانکها نیست. مدیرکل امور مجلس بانک مرکزی ادامه داد: تخصیص تسهیلات تکلیفی به بخش مسکن نیازمند کاهش تسهیلات سایر بخشهاست که موجب محدودیت بهرهمندی سایر بخشهای اقتصادی از تسهیلات نظام بانکی میشود و بهنوبه خود اثرات منفی بر عملکرد بخش تولید خواهد داشت. بهنظر ذاکری، در این شرایط بانکها برای تأمین وام ساخت مسکن یا باید از تسهیلات سایر بخشها بزنند که دسترسی سایر بخشهای اقتصادی به تسهیلات را کم میکند و به رکود میانجامد یا باید دست به اضافه برداشت از بانک مرکزی بزنند که عواقب تورمی دارد. پیشنهاد او برای جلوگیری از وقوع این سناریوها، استفاده از توانبخش خصوصی است که در طرح مسکن مهر نیز تا حدودی از آن استفاده شده است.

شنبه 27 آذر 1400

کد مطلب :

148447

لینک کوتاه :

newspaper.hamshahrionline.ir/lY34r

+

-

کلیه حقوق مادی و معنوی این سایت متعلق به روزنامه همشهری می باشد . ذکر مطالب با درج منبع مجاز است .

Copyright 2021 . All Rights Reserved